泰国商业部外贸厅发布公告称,应泰国国内企业提交的申请对中国部分塑料进口产品开启调查,这也使得PP再次陷入加税疑云安全杠杆炒股,近年来贸易保护壁垒层出,也使得PP出口仍有挑战。

2025年9月3日,泰国商业部外贸厅发布公告称,应泰国国内企业提交的申请,对进口聚丙烯(Polypropylene:PP)发起保障措施调查。本案涉及泰国海关编码3902.10.30.001、3902.10.30.090、3902.10.40.001、3902.10.40.090、3902.10.90.001、3902.10.90.090、3902.30.30.001、3902.30.30.090、3902.30.90.001、3902.30.90.090和3902.90.90.000项下的产品。

泰国反倾销背景

泰国此次反倾销的背景是由当地化工企业公司发起的申请,共涉及泰国海关编码3902项下的12个进口品类,除了PP均聚、共聚的聚丙烯树脂塑料颗粒以外,还涵盖了薄膜等下游制品行业领域,调查主体包括被指控国家的生产商以及出口贸易商。此次调查主要由于近年来在中国国内产能投产仍未止步下,国内供给进一步充裕而逐渐开拓海外市场,低成本、高质量的PP产品也源源不断流入泰国市场,一定程度挤压了本土企业的市场份额,其认为这些进口产品存在“倾销”行为,并对国内产业造成了“实质性损害”,目前泰国商业部外贸厅陆续开启调查阶段。企业需在公告发布后30日内提交评述意见,听证会等环节将进一步评估各方利益。

目前来看,反倾销的主要后果包括对进口产品征收反倾销税,税额根据不同出口经营者的倾销幅度分别确定,且不超过终裁决定确定的倾销幅度,这会导致产品成本增加,国际竞争力下降。其最终裁定可能在2026年中或年底作出,若通过,保障措施有效期通常为2-4年,最长可延至8年。

泰国PP产业发展进口激增VS中国PP出口增量明显

泰国地处东南亚,而东南亚地区属于我国主要出口流向之一。2021年后随着制造业转移以及贸易保护政策造成的订单转移,使得东南亚地区需求发展增速明显,目前泰国塑料制品有近六成需要依靠进口PP原料粒子来进行制造,下游需求占比可以占东南亚地区总需求的20%。而泰国当地PP生产企业产能仅有93.5万吨,需求缺口也使得当地不得不通过进口PP来满足生产需求,需求结构主要在拉丝、注塑以及膜类等,也因此成为中国的出口贸易伙伴。

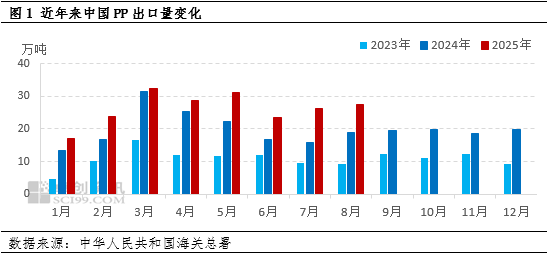

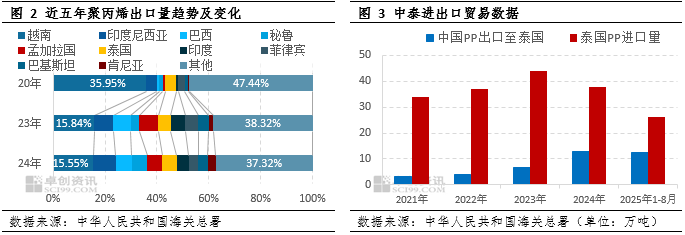

2021年起国内生产企业以及贸易企业积极布局与开拓出口市场,近年来出口体量震荡上升。2024年中国PP出口体量达到240.66万吨,而2025年中国PP出口量预计将再创新高,1-8月出口量已突破200万吨达到210.35万吨,较去年同期增幅在29.03%。从中国PP出口贸易伙伴情况来看,有超30%的出口流向东南亚国家,出口至泰国的体量也在下游需求发展的过程中达到新高,从2021年的2.18万吨到2025年截至8月已累计出口至泰国12.44万吨,增长率在469.5%。因而泰国此次反倾销调查也使得中国在东南亚区域的出口蒙上一层淡淡的阴云。

反倾销结果若落地对中国出口影响

综合看其影响,短线来看,若泰国落地执行反倾销税确实保护了本土产业的行业环境,本土生产商可以更稳固地占据国内市场,甚至有机会提高售价,这也将会对中国的出口市场有一定利空。但泰国作为东南亚地区重要的塑料制品加工和出口国,反倾销税的增加也使得下游企业的经营成本推高,本土资源的丰富程度减弱,削弱了企业的议价能力和供应链多元化选择。而出口维度来看,原材料成本的上升,直接削弱了出口产品的价格竞争力,可能导致订单流失和市场份额下降。

泰国对聚丙烯的反倾销措施或是一个典型的“零和博弈”甚至“负和博弈”案例,虽然保护了上游,但对于下游的生存环境逐渐“勒紧”。

与此同时,未来五年泰国并没有新增产能计划,而其国内生产企业尚不能满足需求供应,因此仍存在进口需求,而中国在庞大的投产预期下预计价格长期处于洼地水平,因此长期来看仍有一定出口机会。

贸易保护壁垒层出出口市场仍在重塑与洗牌

目前中国的基本面表现来看,未来仍有大量投产会落地实施,国内供应过剩几成定局,发展出口的脚步也愈发坚定。而近年来全球国际局势变动不定,中国也受到越来越多的关注。无论是南美地区巴西增加关税、还是印度追加BIS认证,以及美国的“关税贸易战”再到韩国对部分塑料制品增加反倾销税,这都成为发展路径中预期发生的变化。而市场也是动态变化的,中国也在寻找新的出口市场安全杠杆炒股,可能更多地流向中亚、拉美以及非洲区域,促进贸易流向的丰富与多元化。目前泰国此次反倾销调查尚未定论,卓创资讯(301299)也将持续关注泰国“反倾销”事件进程。

宏图优配提示:文章来自网络,不代表本站观点。

推荐资讯